Kol atau Kolektabilitas Kredit adalah barometer untuk melihat sejauh mana kredit yang diberikan bank untuk dikoleksi atau dikembalikan oleh peminjam.

Dalam dunia perbankan, penilaian Kol adalah hal vital untuk menujukkan kualitas kredit yang dimiliki nasabah.

Jenis-jenis kolektabilitas kredit (KOL)

Di Indonesia sendiri, penilaian kol dibagi dalam beberapa jenis, seperti:

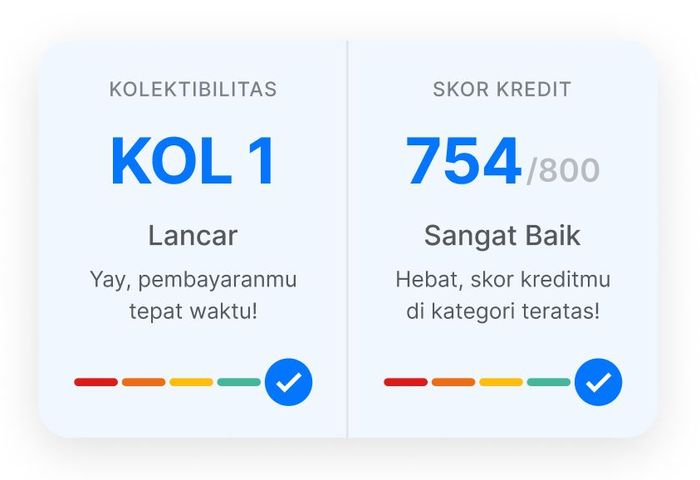

Kol 1 (kredit lancar)

Kolektabilitas kredit dalam kategori ini masuk dalam kondisi aman atau optimal.

Biasanya, nasabah yang memiliki kol 1 adalah mereka yang membayar cicilan tepat waktu dan tidak memiliki tunggakan pembayaran dalam kurun 0-90 hari.

Kol 2 (kredit dalam perhatian khusus)

Nasabah yang mendapatkan penilaian kol 2 berada dalam kondisi mengalami kesulitan dalam pembayaran kredit yang biasanya mengalami keterlambatan sekitar 91-120 hari.

Kol 3 (kredit kurang lancar)

Ketika nasabah mendapatkan skor di Kol 3, biasanya masuk dalam kategori bermasalah karena mengalami keterlambatan pembayaran antara 121-180 hari.

Pada tahap ini, pihak bank mungkin akan mengambil langkah seperti rekonstruksi kredit atau mengatur jadwal pembayaran baru untuk nasabah.

Kol 4 (kredit diragukan)

Nasabah yang memiliki nilai kol 4, sudah dikategorikan ‘sangat kritis’

Sebab, nasabah dalam kol 4 biasanya mengalami keterlambatan pembayaran antara 181-240 hari.

Sehingga, pihak bank mulai meragukan kemampuan nasabah untuk melunasi kredit atau tunggakan.

Kol 5 (kredit macet)

Status kol 5 ini adalah penilaian kredit dengan kategori paling buruk.

Ini disebabkan karena nasabah menunggak lebih dari 240 hari.

Dengan keterlambatan ini, pihak bank akan mulai melakukan penagihan secara ketat ataupun mengambil langkah hukum untuk menutupi kerugian akibat kredit macet ini.

Cara cek kolektabilitas kredit (KOL)

Seiring dengan regulasi yang berlaku di Indonesia mengenai kolektabilitas kredit skor, nasabah perlu memperhatikan tier kol mereka berada di urutan berapa.

Untuk itu, ada beberapa cara yang bisa kamu gunakan, seperti:

1. Lewat laporan kredit

Mengecek kolektabilitas kredit lewat laporan kredit adalah langkah yang paling mudah.

Saat ini juga ada banyak lembaga yang menyediakan laporan kredit, seperti lembaga penilaian kredit atau credit bureau.

Dengan begitu, kamu bisa melihat riwayat pinjaman, keterlambatan pembayaran, ataupun status kredit saat ini.

2. Lewat bank atau lembaga keuangan

Kamu juga bisa melakukan pengecekan kol lewat bank atau lembaga keuangan tempat kamu mengajukan kredit.

Dengan begitu kamu dapat mengetahui informasi detail, serta saran untuk memperbaiki masalah pada kredit kamu.

3. Lewat aplikasi atau pihak ketiga

Perkembagan teknologi dan informasi saat ini membawa kemudahan untuk kamu yang ingin melakukan pengecekan kolektabilitas skor kredit.

Salah satu aplikasi yang bisa kamu gunakan adalah Skorlife.

Dengan bantuan aplikasi ini, kamu bisa mengetahui peluang untuk persetujuan kredit, serta melihat kolektabilitas skor kredit kamu.

Sehingga kamu bisa mengetahui lebih lanjut, dan meminimalisir risiko masalah kredit di waktu mendatang.

Dan itulah tadi pembahasan singkat mengenai kolektabilitas kredit skor (KOL) beserta cara cek nya. Selamat mencoba, dan semoga bermanfaat!